De bankencrisis, die ongeveer een jaar geleden begon, lijkt nog niet voorbij…

Na de val van drie Amerikaanse banken en het Zwitserse Credit Suisse, in de eerste helft van 2023, leek het even alsof alles weer normaal was. Dit kwam vooral door de Federal Reserve, die erin slaagde de (kleinere) banken te helpen door de waarde van hun obligaties te garanderen. Maar dankzij dit ‘Bank Term Funding Program’ zijn de (boek)verliezen nog steeds niet uit het banksysteem verdwenen.

De oorzaken

Oorzaak 1: stijgende rentetarieven. Deze hoge tarieven hebben ertoe geleid dat de waardering van obligaties is gedaald, waardoor de Amerikaanse banksector een gat van ongeveer $600 miljard(!) op de balans heeft. Deze papieren verliezen zijn de donkere wolken die boven de banksector in de Verenigde Staten hangen, aangezien veel kleine en middelgrote banken hun renterisico niet goed hebben beheerd.

Oorzaak 2: dalende vastgoedprijzen. En we hebben het dan met name over commerciële vastgoedleningen. Na de lockdowns zijn veel Amerikanen vanuit huis blijven werken, wat heeft geleid tot lagere bezettingsgraden van kantoorgebouwen. Met een slordige 20 procent leegstand hebben vastgoedinvesteerders weinig mogelijkheden om de huur te verhogen. Daarnaast wordt de winstgevendheid gedrukt door de stijgende rentelasten op leningen, zie oorzaak 1.

Als gevolg hiervan zijn de prijzen voor kantoorgebouwen in de Verenigde Staten flink gedaald. Er zijn voorbeelden van waardedalingen van 30, 50 of zelfs 70 procent. Dit vormt een enorme bedreiging voor investeerders die hun krediet moeten herfinancieren. Banken die deze leningen in handen hebben, kunnen worden geconfronteerd met aanzienlijke verliezen, omdat de onderliggende waarde is gekelderd.

New York Community Bancorp

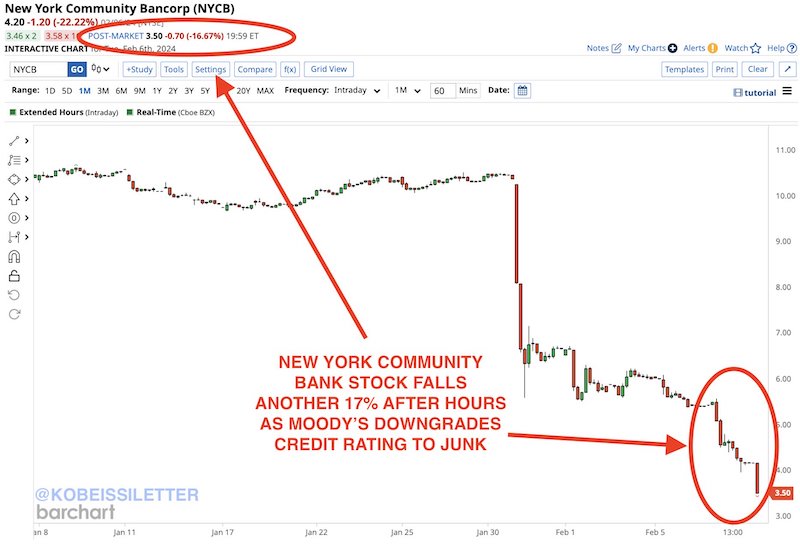

Op de dag dat Jerome Powell een presentatie gaf over hoe gezond de Amerikaanse economie is, kreeg het aandeel van New York Community Bancorp (NYCB) flinke klappen. Hoe ironisch. De koers daalde met ongeveer 45% in een paar uur! Dit is allesbehalve gezond te noemen.

De oorzaak lag in de laatste cijfers van de bank. In vierde kwartaal van 2023 leed NYCB namelijk een verlies van 260 miljoen dollar. Dit terwijl er een kwartaal eerder nog 199 miljoen dollar winst werd gemaakt. Naast de bekendmaking van het verlies zei de bank ook dat het dividend met meer dan twee derde zal worden verlaagd, om zo kapitaal op te bouwen om aan de wettelijke vereisten te voldoen. Ook liet men weten meer geld opzij te moeten zetten voor slechte leningen. Daarvoor wees men op de verslechterende kredietomstandigheden in de kantorenmarkt.

Ter info: Bancorp is de bank die vorig jaar het de noodlijdende Signature Bank overnam.

Moody’s verlaagt kredietstatus

Een week na de afstraffing op de beurs, volgde een tweede klap. De kredietbeoordelaar Moody’s verlaagde de status van New York Community Bancorp tot het laagste niveau: junk! Moody’s nam dit besluit vanwege het schrappen van dividenduitkeringen en het feit dat de bank tien keer zoveel geld opzij moest zetten om verliezen op commercieel vastgoed op te vangen. Gevolg was dat het aandeel 60 procent lager kwam te staan dan in het begin van dit jaar.

Het aandeel steeg uiteindelijk weer een beetje, nadat de bank liet weten dat er een nieuwe CEO is aangesteld.

En nu..

Zelfs CNN meldt dat Wallstreet bang is voor een nieuwe bankencrisis. Volgens Moody’s wordt NYCB geconfronteerd met ‘veelzijdige financiële risico’s en bestuurlijke-uitdagingen’. De vraag is nu of dit een geïsoleerde kwestie is, of dat de afgelopen tijd meer (regionale) banken in de problemen zijn gekomen. Want het kan toch niet zijn dat dit de enige Amerikaanse bank is die dit soort uitdagingen heeft…

Internationaal zijn er in ieder geval wel twee banken die de aandacht eisen. Zo zei de Japanse Aozora Bank vorige week dat slechte leningen verbonden aan Amerikaanse kantoren gedeeltelijk verantwoordelijk waren voor het verwachte jaarlijkse verlies van 28 miljard yen ($190 miljoen).

Ondertussen zei de grootste kredietverstrekker van Duitsland, Deutsche Bank, dat ze het afgelopen kwartaal 123 miljoen euro hebben toegewezen om potentiële wanbetalingen op haar Amerikaanse commerciële vastgoedleningen op te vangen. Dat is meer dan een verviervoudiging van het bedrag dat men in dezelfde periode van 2022 opzij zette.

UPDATE 8 maart 2024: De aandelen van New York Community Bancorp (NYCB) kelderden deze week meer dan 40 procent, na berichten over een noodzakelijke kapitaalverhoging. Het aandeel had begin dit jaar nog een waarde van 10 dollar, maar de koers van het aandeel zakte nu zelfs onder de 2 dollar. De handel in het aandeel werd dan ook tijdelijk stilgelegd. Na de bekendmaking dat de bank 1 miljard dollar had opgehaald bij een aantal investeerders, stabiliseerde de koers iets boven de 2 dollar. Onder de investeerders is ook een beleggingsfonds geleid door voormalig minister van Financiën Steven Mnuchin, maar of hij dit zinkende schip nog kan redden is de vraag..

0 Comments