In een onderzoek van adviesbureau Sia Partners zijn 79 apps voor mobiel bankieren onder de loep genomen. De apps komen uit 7 Europese landen (Belgie, Frankrijk, Nederland, Italie, Engeland, Luxemburg en Spanje), Hong Kong, Singapore en Canada. De benchmark is gebaseerd op het scoren van 80+ criteria en biedt meer duidelijkheid over de tops en flops in de markt, zowel qua aangeboden functionaliteit als gebruikservaring.

In de top vinden we Bunq als hoogst genoteerde Nederlandse bank, die eindigde op de 6e positie. ABN AMRO (18e), ING (19e) en Rabobank (22e) vallen buiten de top 10, maar eindigen nog altijd ruim boven het Europese gemiddelde.

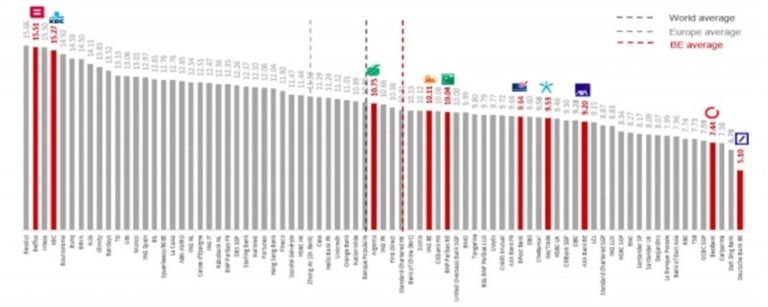

1. Revolut

2. Belfius

3. Intesa

4. KBC

5. Boursorama

6. Bunq

7. BBVA

8. N26

9. Illimity

10. Barclays

Wat opvalt is dat de top tien een mix is van zowel Neobanken als conventionele banken. Online bank Revolut staat bovenaan de lijst. Deze Britse bank is één van de paradepaardjes van de Europese Fintech-scene en op basis van dit onderzoek is dat blijkbaar niet ten onrechte.

De Belgische banken zijn erg verspreid in de wereldwijde ranglijst, maar Belfius en KBC behoren volgens Sia allebei tot de beste bankapps wereldwijd.

Ondanks hun respectieve inspanningen de afgelopen maanden; Bpost, Beobank en Deutsche Bank scoren allemaal onder het gemiddelde voor zowel UX als functionaliteiten. Bpost is niet zo ver verwijderd van het gemiddelde en zou het gat gemakkelijk kunnen vullen.

Aziatische concurrentie

Al met al wordt de voorsprong die Europese apps hebben op hun Aziatische tegenhangers voornamelijk verklaard door een breder aanbod van functionaliteiten, die gemakkelijker te gebruiken en vaker aanpasbaar zijn. Zij bieden doorgaans beter in-app-advies, bijvoorbeeld over beleggingen en bankproducten. De apps in Hongkong en Singapore scoren echter beter op betalingen en op ‘Lokale functies’. In vergelijking tot Europa, dat een universele betalingsmarkt heeft die is opgebouwd rond SEPA4, zijn Hong Kong en Singapore beter verbonden met wereldwijde platforms, maar zijn ook onafhankelijker. Beide steden hebben instant betalingsoplossingen geïmplementeerd, gebaseerd op een koppeling tussen bankrekeningen en telefoonnummers, genaamd FPS in Hong Kong (Faster Payment Scheme) en FAST in Singapore (Fast and Secure Transfer). Deze functionaliteiten zijn vaak goed geïntegreerd in de mobiel bankieren apps, wat het betalen aanzienlijk vereenvoudigt. Denk daarnaast ook aan integratie met ondersteunende applicaties voor P2P (Peer-to-peer) en POS (Point of Sales), evenals verschillende andere betalingsmethoden op basis van QR-codes, Apple pay, Google pay, Samsung Pay etc.

Conclusie

De applicaties voor mobiel bankieren zijn de laatste jaren in rap tempo het belangrijkste kanaal geworden tussen een bank en haar klanten. Hoewel dit een wereldwijde evolutie is, zijn er nog steeds opmerkelijke verschillen tussen verschillende regio’s van de wereld. Deze zullen echter zeker afnemen als banking-as-a-service een steeds meer mondiale dienst wordt.

In Europa hebben PSD2 en de komst van Neobanks geleid tot enorme investeringen in toepassingen voor mobiel bankieren, ook van gevestigde banken. Als gevolg hiervan hebben veel traditionele banken in Europa hebben nu een moderne, state-of-the-art app voor hun jongste en meest technisch onderlegde klanten. Dit wordt steeds belangrijker voor een bank om het marktaandeel te verdedigen tegen Neobanken, Fintech nieuwkomers en andere niet-bancaire spelers.

Het onderzoek is uitgevoerd in het tweede kwartaal van 2020.

0 Comments